1. Gestione PFU – riconosciuto dal Ministero dell’Ambiente un nuovo sistema collettivo Profile Recycling Tyre S.C.A R.L.

Il Ministero dell’Ambiente con decreto direttoriale ha riconosciuto un nuovo sistema collettivo “Profile Recycling Tyre S.C.A.R.L.” per la gestione dei PFU, ai sensi del Regolamento PFU e del Codice ambientale.

Riferimenti: Decreto direttoriale Ministero dell’Ambiente n. 12 del 25 febbraio 2021; art. 4 del DM 182/2019 e artt. 228 e 237 del D. Lgs. 152/2006

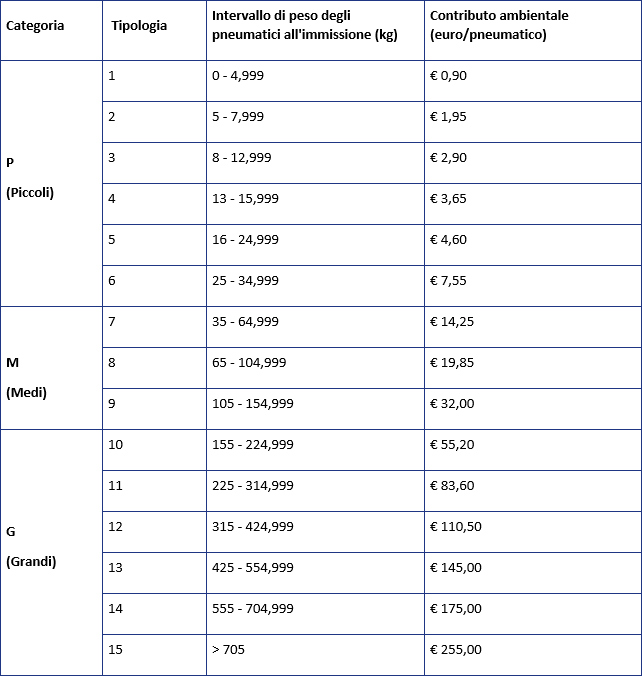

2. Ecotyre – Tabella riepilogativa Eco Contributi 2021 (+ IVA), in vigore a partire dal 1/1/2021

Sono stati pubblicati nel sito internet del Consorzio Ecotyre i nuovi importi dei contributi ambientali per il 2021 da applicare a partire dal 1/1/2021 per la gestione dei pneumatici fuori uso (PFU) nel mercato del ricambio del Consorzio Ecotyre.

Fonte: Ecotyre

Il consorzio per la raccolta dei pneumatici fuori uso Greentire ha pubblicato i nuovi importi dei contributi ambientali per l’anno 2021, in vigore dal 1/1/2021, per la gestione dei pneumatici fuori uso (PFU) nel mercato del ricambio.

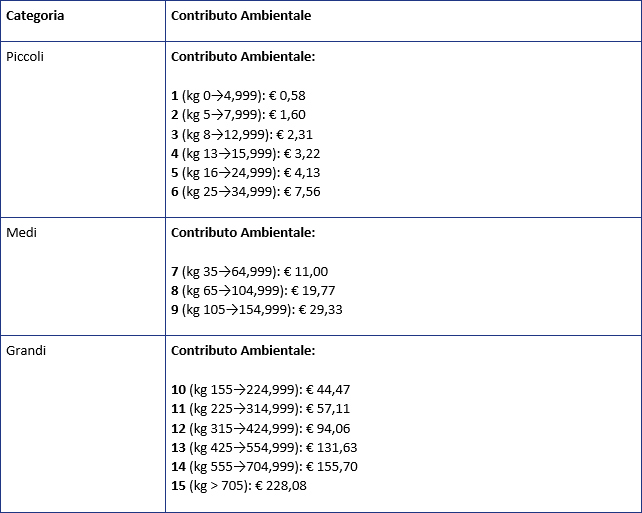

3. Greentire – Gestione pneumatici fuori uso (PFU): nuovi importi dei contributi per il 2021 del Consorzio Greentire

Gli importi del nuovo contributo ambientale (+ IVA) in vigore dal 1/1/2021 sono i seguenti:

Fonte: Greentire

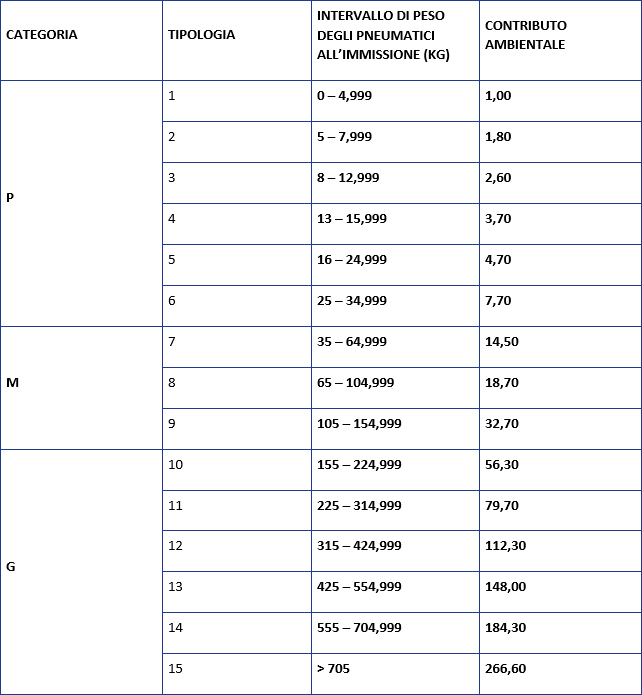

4. Ecopneus – Tabella riepilogativa Eco Contributi 2021 (+ IVA), in vigore a partire dal 1/1/2021

Fonte: Ecopneus

In merito al contributo ambientale PFU ricordiamo che:

- l’importo è fissato in Euro/pneumatico (IVA esclusa) a seconda delle diverse tipologie e del peso dei pneumatici;

- l’importo del contributo deve essere indicato sul documento fiscale (fattura/scontrino fiscale/ricevuta fiscale) di vendita dei pneumatici in riga separata, con la seguente dicitura “contributo ambientale ai sensi dell’art. 228 del D. Lgs. 3 aprile 2006, n. 152”, in tutti i passaggi di commercializzazione dei pneumatici nel mercato del ricambio fino al consumatore finale (produttore/importatore pneumatico -> distributori -> gommista/autoriparatore -> utente finale);

- l’applicazione in fattura va effettuata nel modo seguente:

a) il contributo è parte integrante del corrispettivo di vendita, è assoggettato ad IVA ed è riportato nelle fatture in modo chiaro e distinto;

b) nella prima immissione sul mercato, il produttore o l’importatore applicano il contributo vigente alla data dell’immissione del pneumatico nel mercato nazionale del ricambio;

b) in tutte le successive fasi di commercializzazione, il contributo rimane invariato con l’obbligo, per ciascun rivenditore, di indicare in modo chiaro e distinto in fattura il contributo pagato all’atto dell’acquisto del pneumatico. Questo implica che nella fase di gestione di vendita del pneumatico, al momento della vendita dello stesso, il venditore deve “recuperare” (per poi indicare in fattura) l’importo del contributo pagato all’atto dell’acquisto, tenendo presente che:

– il contributo è generalmente rideterminato annualmente ma potrebbe variare anche in corso d’anno,

– l’anno di acquisto del pneumatico potrebbe essere diverso dall’anno di vendita.

Le imprese coinvolte devono quindi attivarsi per tenere in memoria l’anno di acquisto e il relativo contributo PFU.

Per maggiori informazioni, è possibile contattare i consulenti di Tecna S.r.l., la società di consulenza in ambiente e sicurezza sul lavoro del Gruppo CNA, al numero 0521 030551 o inviando un’email a info@tecnaparma.it