La Legge di Bilancio 2021 ha potenziato le agevolazioni per investimenti in Industria 4.0 estendendone l’efficacia fino al 31 dicembre 2022 ma con un’intensità decrescente. Di seguito un’analisi per il solo periodo di imposta 2021 che corrisponde al periodo con la percentuale di agevolazione maggiore. Il potenziamento riguarda non solo l’entità del credito ottenibile, ma anche il minor tempo di utilizzo e una fruibilità immediata.

L’agevolazione si configura ancora come credito d’imposta e sarà riconosciuto alle imprese che a decorrere dal 16 novembre 2020 effettuano investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato. Gli investimenti devono essere effettuati a partire dal 16 novembre 2020 e fino al 31 dicembre 2021, ovvero entro il 30 giugno 2022 a condizione che entro la data del 31 dicembre 2020 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Il credito d’imposta si distingue in due categorie:

1. CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI MATERIALI 4.0

Per gli investimenti materiali Industria 4.0 (beni ricompresi nell’allegato A annesso alla legge di Bilancio 2017, ammissibili all’iperammortamento), l’aliquota del credito d’imposta sarà pari a:

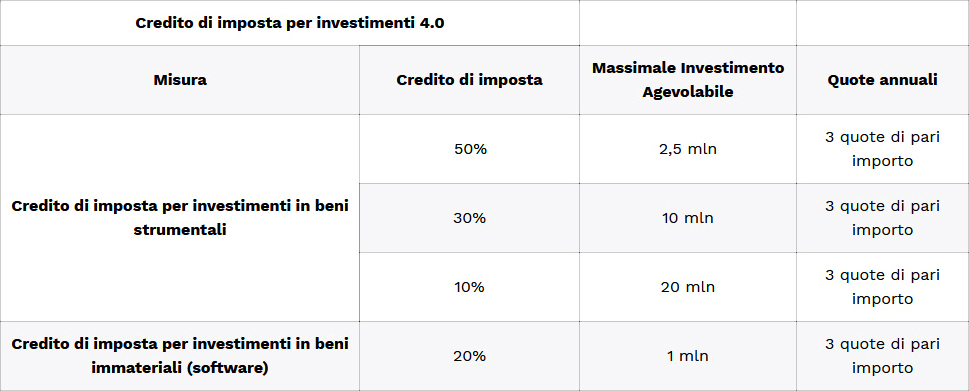

– 50% per investimenti fino a 2,5 milioni,

– 30% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

– 10% per la quota oltre i 10 milioni di euro e fino ad un massimo di 20 milioni.

I beni materiali agevolabili possono essere raggruppati in tre categorie:

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori ed azionamenti.

- Sistemi per l’assicurazione della qualità e della sostenibilità;

- Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0.

Restano esclusi:

- i veicoli e gli altri mezzi di trasporto di cui all’art. 164, comma 1, TUIR;

- i beni materiali strumentali con coefficiente di ammortamento inferiore al 6,5%;

- i fabbricati e le costruzioni.

2. CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI IMMATERIALI 4.0:

Per gli investimenti immateriali Industria 4.0 (beni ricompresi nell’allegato B annesso alla legge di Bilancio 2017, come integrato dalla Legge di Bilancio 2018, ammissibili al superammortamento del 40% per investimenti immateriali 4.0), il credito d’imposta spetterà nella misura del 20% del costo, nel limite massimo di costi ammissibili pari ad 1 milione di euro. Si sottolinea che:

- Saranno agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza;

- A differenza della precedente agevolazione non sarà necessario sostenere investimenti anche in beni 4.0 per ottenere questo beneficio;

- il bene immateriale non deve necessariamente riguardare gli stessi beni materiali che sono stati oggetto della misura dell’iper ammortamento;

- l’agevolazione fa riferimento a software acquistati stand alone. I software necessari al funzionamento della macchina sono invece considerati parte della stessa e quindi agevolati secondo gli scaglioni dell’iper-ammortamento.

UTILIZZO

Il credito d’imposta sarà utilizzabile esclusivamente in compensazione (ai sensi dell’art. 17, D.Lgs. n. 241/1997), in 3 quote annuali di pari importo, a differenza della precedente annualità quando le quote annuali erano 5. Per poter beneficiare dell’agevolazione è necessario produrre una perizia asseverata da parte di un ingegnere abilitato che attesti il rispetto dei requisiti previsti dalla normativa (per importi inferiori a 300.000 euro la perizia potrà essere sostituita da una dichiarazione sostitutiva di atto notorio da parte del legale rappresentante).

L’interconnessione resta requisito fondamentale per poter fruire dell’agevolazione. Dal 2021 l’utilizzo del credito di imposta potrà partire dallo stesso anno di avvenuta interconnessione dei beni. Qualora l’interconnessione di detti beni avvenga in un periodo d’imposta successivo a quello della loro entrata in funzione sarà comunque possibile iniziare a fruire del credito d’imposta per la parte spettante per i beni non Industria 4.0.

Al bonus non si applicano i limiti di cui all’art. 1, comma 53, legge n. 244/2007, di cui all’art. 34, legge n. 388/2000 e di cui all’art. 31, D.L. n. 78/2010.

Tabella riassuntiva:

Per le imprese ammesse al credito d’imposta, la fruizione del beneficio spettante è comunque subordinata alla condizione del rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Per poter beneficiare del credito di imposta, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento normativo.

Per maggiori informazioni riguardo l’identificazione dei requisiti obbligatori previsti dalla normativa e per la predisposizione della documentazione tecnica obbligatoria attraverso ingegneri abilitati, vi invitiamo a contattare PrefinaParma, la società di consulenza in accesso al credito e finanza agevolata del Gruppo CNA Parma, ai seguenti recapiti:

Davide Maestri | Tel: 0521.227295 | mail: dmaestri@prefinaparma.it

Francesco Fontana | Tel: 0521.227246 | mail: ffontana@prefinaparma.it

La presente normativa è valida per gli investimenti effettuati a partire dal 16/11/2020. Per gli investimenti precedenti CLICCA QUI PER NORMATIVA PRECEDENTE